En 2021, o prezo do coque de petróleo alcanzou novos máximos de forma continua. En setembro, o prezo do coque de petróleo deu comezo a unha forte onda de aumento. A variación do prezo non se pode separar do cambio básico da oferta e a demanda. Despois desta rolda, como está a situación? Vexamos como está.

A lóxica última que determina a dirección da oferta e a demanda depende da lei máis básica: inventario a curto prazo, beneficios a medio prazo e capacidade a longo prazo. A inclinación da oferta e a demanda determina a tendencia dos prezos dos produtos, polo que botemos unha ollada á tendencia dos prezos do coque de petróleo. A figura 1 mostra a tendencia dos prezos do coque de petróleo, os residuos e o Brent (os prezos do coque e os residuos de petróleo tomáronse todos a partir do prezo principal da refinaría de Shandong). O prezo dos residuos mantén unha tendencia síncrona co prezo internacional do petróleo Brent, pero a tendencia tendencial do prezo do coque de petróleo e dos residuos e do prezo internacional do petróleo Brent non é obvia. Son factores como a oferta axustada, a demanda ou outros os que provocarán fortes aumentos de prezos en 2021?

Os inventarios actuais, o coque de petróleo nacional que se retira do porto, o inventario da refinería, a planta de calcinación augas abaixo e o inventario da planta de pigmentos, non poden obter datos de inventario precisos e detallados, polo que non se pode concluír que os cambios na oferta e a demanda modifiquen o inventario, pero na actualidade as mostras de investigación, por exemplo, as mostras de refinación, a principios de setembro, as existencias de refinación foron baixas e diminuíron lixeiramente de xeito sostido. Non hai un gran esgotamento debido á suba de prezos, é dicir, a refinería actual aínda está na fase de almacén.

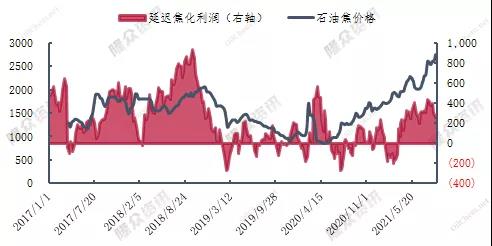

Figura 2 para os beneficios da coqueización diferida con gráficos de prezos do coque de petróleo (beneficios da coqueización diferida, prezos do coque de petróleo da área de Shandong): os prezos actuais do petróleo son altos, a coqueización diferida é relativamente rendible, pero combinados cos cambios no rendemento nacional do coque de petróleo da figura 3, os beneficios considerables da coqueización diferida non provocaron un aumento da subministración de produción de coque de petróleo. Isto está relacionado co feito de que o coque de petróleo é un produto subsidiario con menos produción na industria química e de refinación. A posta en marcha e a carga da unidade de coqueización diferida non se axustarán completamente co coque de petróleo.

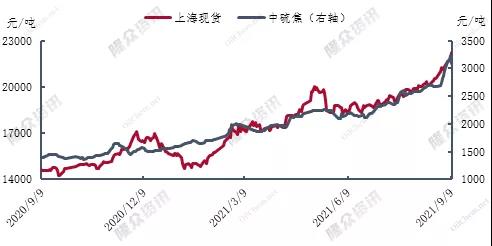

Figura 4 para o xofre no gráfico de prezos spot focais con Shanghai, para o coque de xofre doméstico utilizado na maior parte da dirección de fluxo de aluminio con carbono, polo que tomemos os dous prezos, a figura 4 mostra os movementos relativos dos prezos entre a tendencia, especialmente en 2021, o aumento dos prezos apoia a empresa de aluminio electrolítico activa, Chinalco, por exemplo, na primeira metade deste ano, Chinalco alcanzou uns ingresos supermilesóns, un aumento interanual de case 40.000 millóns de yuans, o beneficio neto atribuíble aos accionistas das empresas cotizadas (denominado beneficio neto) de 3.075 millóns de yuans, un aumento de 85 veces.

En conclusión, os prezos do coque de petróleo en 2021 aumentaron, cada vez máis desde o lado da demanda e os prezos do coque de petróleo subiron, o que non fixo que o lado da oferta aumentase a produción. O lado da demanda aínda non apareceu un sinal de redución evidente, nin sequera se produciron arranques de dispositivos da oferta nun futuro próximo, pero as importacións tenden a ser fóra de tempada, polo que a construción de dispositivos de coque atrasados pode aumentar a oferta e a demanda e aliviar a tensión actual? En canto á situación actual, a menos que apareza un gran número de producións desde o lado da oferta ou un axuste importante na dirección da demanda augas abaixo, se non, é difícil que a relación actual entre a oferta e a demanda cambie significativamente e o prezo do coque de petróleo tamén ten dificultades para ter unha recuperación significativa.

Data de publicación: 18 de setembro de 2021