Na primeira metade de 2022, o prezo do ánodo calcinado e precocido augas abaixo está impulsado polo aumento continuo do prezo do coque de petróleo en bruto, pero a partir da segunda metade do ano, a tendencia dos prezos do coque de petróleo e do produto augas abaixo comezou a diverxer gradualmente...

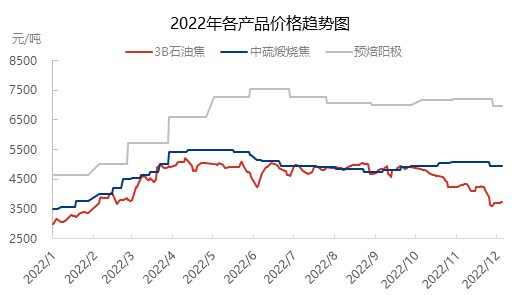

En primeiro lugar, tomemos como exemplo o prezo do coque de petróleo 3B en Shandong. Nos primeiros cinco meses de 2022, o subministro nacional de coque de petróleo estivo nunha situación axustada. O prezo do coque de petróleo 3B subiu de 3000 yuans/tonelada a principios de ano a máis de 5000 yuans/tonelada a mediados de abril, e este prezo basicamente durou ata finais de maio. Posteriormente, a medida que aumentaba o subministro nacional de coque de petróleo, o prezo do coque de petróleo comezou a diminuír, fluctuando no rango de 4.800-5.000 yuans/tonelada ata principios de outubro. Desde finais de outubro, por unha banda, o subministro nacional de coque de petróleo mantívose alto, xunto co impacto da epidemia no transporte augas arriba e augas abaixo, o prezo do coque de petróleo entrou nun rango de descenso continuo.

En segundo lugar, na primeira metade do ano, o prezo do carbón calcinado aumenta xunto co prezo do coque de petróleo en bruto e, basicamente, mantén unha lenta tendencia ascendente. Na segunda metade do ano, aínda que o prezo da materia prima diminúe, o prezo do carbón calcinado diminúe lixeiramente. Non obstante, en 2022, apoiada pola demanda de grapittización negativa, a demanda de carbón calcinado común aumentará significativamente, o que xogará un papel fundamental para a demanda de toda a industria do carbón calcinado. No terceiro trimestre, os recursos nacionais de carbón calcinado tiveron escaseza. Polo tanto, desde setembro, a tendencia do prezo do carbón calcinado e do coque de petróleo mostrou unha clara tendencia oposta. Ata decembro, cando o prezo do coque de petróleo en bruto baixou en máis de 1000 yuans/tonelada, a forte caída do custo provocou unha lixeira diminución do prezo do carbón calcinado. Pódese observar que a oferta e a demanda da industria nacional de carbonización calcinada aínda se atopan nun estado axustado e que o apoio aos prezos segue sendo forte.

Entón, como produto cuxo prezo se calcula segundo os prezos das materias primas, a tendencia do prezo do ánodo precocido nos tres primeiros trimestres é basicamente consistente coa tendencia do prezo do coque de petróleo en bruto. Non obstante, existen algunhas diferenzas entre o prezo e o prezo do coque de petróleo no cuarto trimestre. A razón principal é que o prezo do coque de petróleo no refino nacional flutúa con frecuencia e a sensibilidade do mercado é alta. O mecanismo de fixación de prezos do ánodo precocido inclúe o prezo do coque de petróleo principal como mostra de seguimento. O prezo do ánodo precocido é relativamente estable, o que se ve apoiado pola flutuación retardada do prezo do coque de petróleo principal e o aumento continuo do prezo do alcatrán de hulla. Para as empresas que producen ánodo precocido, o seu beneficio ampliouse ata certo punto. En decembro, o impacto dos prezos do coque de petróleo en bruto de novembro caeu, os prezos do ánodo precocido baixaron lixeiramente.

En xeral, o produto nacional de coque de petróleo atópase nunha situación de exceso de oferta e o prezo está suprimido. Non obstante, a oferta e a demanda da industria do carbón calcinado aínda mostran un equilibrio axustado e o prezo segue sendo favorable. Aínda que a oferta e a demanda actuais son lixeiramente elevadas, o mercado de materias primas segue tendo un prezo de apoio e os prezos non baixaron.

Data de publicación: 13 de decembro de 2022